")

")

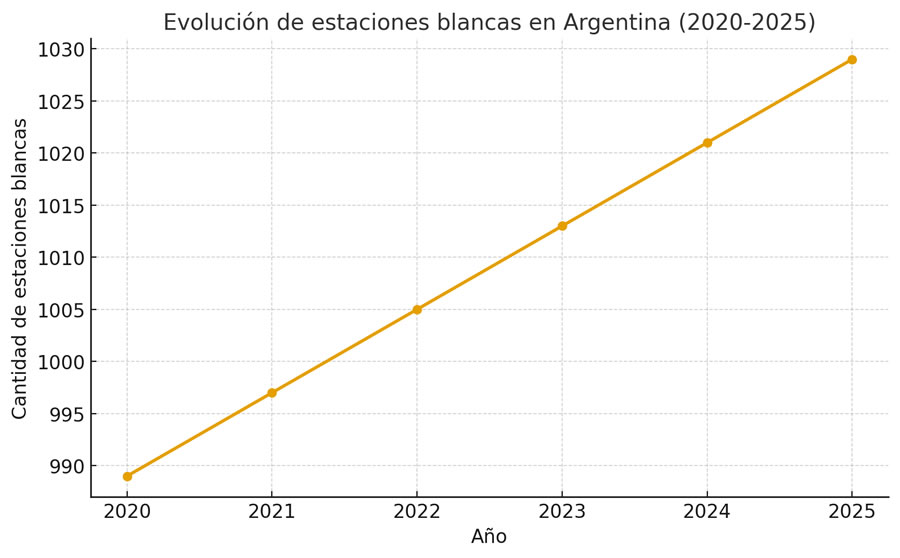

En el mercado de combustibles local, la competencia no se juega únicamente entre las grandes petroleras. Existe un actor silencioso pero cada vez más relevante: las estaciones blancas, aquellas que no llevan la bandera de ninguna compañía integrada y operan de manera independiente. Según los últimos datos de la Secretaría de Energía correspondientes a 2025, ya son 1.029 en todo el país, lo que las convierte en la segunda red más numerosa después de YPF, que cuenta con 1.623.

El número refleja además una tendencia sostenida: en los últimos cinco años, las estaciones blancas siguen creciendo, una señal del desinterés que experimentan las grandes empresas en locaciones que ya no le son rentables para embanderar.

La distribución de estas bocas revela tendencias interesantes. Buenos Aires es la provincia con mayor concentración: 256 estaciones blancas, cifra que las ubica por encima de cualquier otra marca en ese distrito salvo YPF. Córdoba aparece en segundo lugar con 159, seguida por Santa Fe con 90 y Mendoza con 88. Estas cuatro jurisdicciones explican más de la mitad del total nacional.

El fenómeno también tiene peso en provincias con menor densidad poblacional. En Chaco, por ejemplo, operan 32 estaciones blancas; en Entre Ríos, 39; en Corrientes, 20. Incluso en distritos de menor escala, como Formosa (8), San Juan (8) o La Rioja (4), este modelo logra sostener presencia. Tierra del Fuego, en cambio, es la única provincia donde no se registran este tipo de operadores.

La clave de su expansión radica en la flexibilidad comercial. Al no estar sujetas a contratos de exclusividad con petroleras, las estaciones blancas pueden negociar directamente sus compras en el mercado mayorista, ajustar precios con mayor autonomía y adaptar su propuesta de servicios a las características de la región. Este esquema las vuelve competitivas en localidades medianas o pequeñas, donde los grandes jugadores no siempre priorizan la inversión en nuevas bocas.

No obstante, esa independencia también conlleva desafíos. La falta de una marca reconocida detrás obliga a estos operadores a generar confianza a través del servicio personalizado y la fidelización de clientes. Además, deben enfrentar dificultades logísticas, ya que el abastecimiento no siempre está garantizado en igualdad de condiciones frente a las redes integradas.

En este contexto, Pedro Llorvandi, miembro de la Cámara de Estaciones de Servicio de Santiago del Estero y miembro de CECHA, explicó a surtidores.com.ar que el crecimiento de las blancas no responde tanto a una expansión planificada, sino a dos fenómenos puntuales: “Una parte importante de este aumento se debe a que varias petroleras no están renovando contratos cuando consideran que el operador no cumple con los estándares de mantenimiento u operatividad exigidos. En esos casos, la estación deja de estar embanderada y pasa a operar como blanca”.

Asimismo comenta que se han construido estaciones nuevas, pero en su gran mayoría se ubican en zonas agropecuarias o mineras, donde el cliente suele ser un productor o empresario que verifica directamente la calidad del combustible que compra. “En esos contextos, la independencia de marca no representa un obstáculo”, opina Llorvandi.

Sin embargo, afirma que distinto es el escenario en las ciudades. “Allí veo muy difícil que una estación blanca logre sostenerse. En centros urbanos de más de veinte o treinta mil habitantes, donde hay mayor volumen de ventas y alta afluencia de público, las petroleras prefieren mantener todo embanderado. Por eso, las estaciones blancas tienden a concentrarse en áreas rurales, localidades pequeñas o sectores productivos específicos como el agro y la minería”.

Finalmente, el directivo expresó: “no observo un crecimiento masivo de este formato, sino más bien el resultado de un proceso de ‘desembanderamiento’ y de iniciativas puntuales en regiones donde las grandes compañías no consideran rentable invertir”.

0 comentarios