")

")

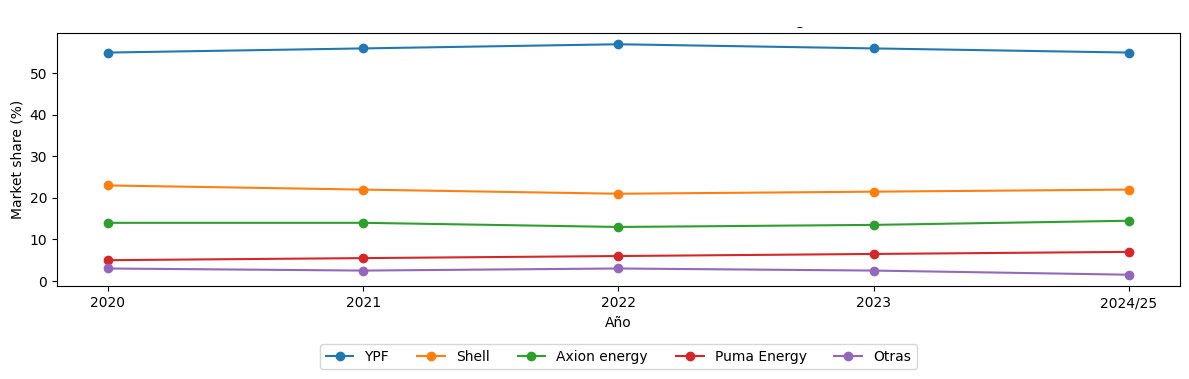

En los últimos cinco años, el market share de las principales petroleras que operan en el país evidenció cambios graduales, más vinculados a contextos macroeconómicos y regulatorios que a movimientos abruptos de consumo. El período estuvo atravesado por la pandemia, los congelamientos de precios, la posterior recomposición tarifaria y una lenta recuperación de la demanda, factores que incidieron directamente en la distribución del mercado.

Al analizar la evolución interanual del mes de octubre, YPF sostuvo a lo largo de todo el período una posición claramente dominante en el mercado minorista de combustibles. En 2020, la petrolera de mayoría estatal concentraba cerca del 55 por ciento de las ventas. Durante los años de mayor intervención estatal y atraso de precios, esa participación llegó a expandirse hasta ubicarse en torno al 57 por ciento, apalancada en su rol de empresa de referencia y en la capilaridad de su red, la más extensa del país. Ya en 2024 y 2025, en un escenario algo más competitivo, el share de YPF registró una leve corrección y volvió a estabilizarse alrededor del 55 por ciento, sin resignar su liderazgo indiscutido.

Detrás de YPF, el segundo puesto fue escenario de una competencia más cerrada. Shell comenzó el período con una participación cercana al 23 por ciento, pero durante los años más duros de regulación y caída de rentabilidad resignó volumen, llegando a ubicarse en torno al 21 por ciento. La compañía logró recomponer parcialmente su posición gracias a inversiones en red y a una estrategia enfocada en combustibles premium y tiendas de conveniencia, cerrando el último año con un market share estimado del 22 por ciento.

Evolución del market share de combustibles en Argentina

Participación porcentual por empresa en el mercado minorista de combustibles (2020–2024/25).

Fuente: estimación periodística en base a datos del sector.

AXION energy mostró una evolución similar, aunque con una participación algo menor. En 2020, su cuota de mercado rondaba el 12 por ciento, porcentaje que se mantuvo relativamente estable durante los primeros años del período. Sin embargo, entre 2022 y 2023 se observó una leve retracción, con valores cercanos al 13 por ciento, explicada por una política más prudente en materia de precios y abastecimiento. En los últimos dos años, la compañía logró recuperar terreno, apoyada en la modernización de Estaciones de Servicio y en la integración del negocio de conveniencia, para volver a ubicarse cerca del 14 por ciento del mercado.

Puma Energy fue la empresa que mostró el crecimiento relativo más marcado. Partiendo de una participación estimada del 5 por ciento en 2020, la compañía fue ganando espacio de manera sostenida. Hacia 2025, su market share en torno al 6 por ciento, consolidándose como el cuarto jugador del mercado y achicando distancias con las marcas tradicionales.

El resto de las compañías, entre refinadoras regionales y operadores de menor escala, mantuvieron una participación conjunta cercana al 3 por ciento, sin variaciones significativas a lo largo del período. Este comportamiento refuerza la idea de un mercado altamente concentrado, donde más del 90 por ciento de las ventas queda en manos de cuatro empresas.

En perspectiva, los últimos cinco años muestran que el market share dejó de ser una variable exclusivamente asociada al precio. La capacidad financiera, la cobertura territorial, la relación con los estacioneros y la oferta de servicios complementarios pasaron a jugar un rol cada vez más relevante. Si bien las cuotas de mercado se movieron dentro de márgenes acotados, el reordenamiento fue constante y anticipa un escenario donde la competencia se definirá tanto en el surtidor como puertas adentro de la Estación de Servicio.

0 comentarios