")

")

Un análisis simplificado sobre la rentabilidad de una Estación de Servicio ubicada en la Ciudad de Buenos Aires vuelve a poner en foco un dato que el sector repite desde hace años: la mayor parte de los ingresos se destinan a cubrir salarios y cargas sociales. El estudio, elaborado por especialistas del sector sobre la base de precios vigentes al 31 de enero de 2026 y considerando exclusivamente la comercialización de combustibles líquidos, permite dimensionar con números concretos cómo se distribuyen los costos en una boca de expendio promedio.

El modelo toma como referencia una estación que opera con precios de YPF en CABA y parte de una estructura de ventas equilibrada: 50 por ciento naftas y 50 por ciento gasoil. No se incluyen en el cálculo los ingresos ni egresos derivados del minimercado, servicios adicionales u otras unidades de negocio complementarias. El foco está puesto únicamente en la actividad principal: el expendio de combustibles.

Bajo esas condiciones, el punto de equilibrio —es decir, el volumen mínimo necesario para cubrir la totalidad de los costos sin generar pérdidas— se ubica en torno a los 285.000 litros mensuales. Con esa cantidad vendida y los precios vigentes a fines de enero, el ingreso bruto asciende a 43.363.818,75 pesos.

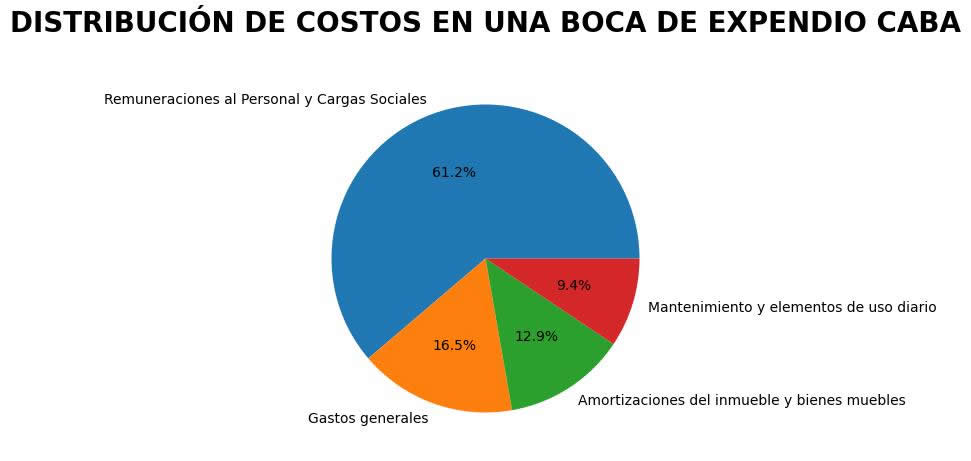

A partir de ese monto comienzan a descontarse los distintos egresos operativos. El resultado deja en evidencia una estructura fuertemente condicionada por los costos laborales. Las remuneraciones del personal y las cargas sociales representan el 61,24 por ciento del total de ingresos considerados en el estudio. Es decir, más de seis de cada diez pesos que ingresan por la venta de combustibles se destinan al pago de salarios y aportes.

Este porcentaje incluye los sueldos acordados al 31 de enero de 2026, junto con las contribuciones patronales y demás obligaciones sociales. En una actividad intensiva en mano de obra, con turnos rotativos, operación nocturna y atención durante fines de semana y feriados, el componente salarial adquiere un peso determinante en la ecuación económica.

El segundo bloque de egresos corresponde a gastos generales, que en conjunto absorben el 16,52 por ciento de los ingresos. Aquí se incluyen seguros, honorarios profesionales, mantenimiento general, servicios públicos como agua, energía y telefonía, impuestos municipales y acciones de publicidad, entre otros conceptos. Son costos que, si bien no están directamente vinculados a cada litro vendido, resultan indispensables para el funcionamiento cotidiano del establecimiento.

A su vez, las amortizaciones del inmueble y de los bienes muebles representan el 12,86 por ciento. Este ítem contempla la depreciación de las instalaciones, surtidores, tanques, sistemas eléctricos y demás equipamiento necesario para operar. Aunque no implique una salida inmediata de dinero mes a mes, la amortización refleja el desgaste y la necesidad de reinversión constante en infraestructura.

Por último, el mantenimiento y los elementos de uso diario concentran el 9,38 por ciento restante. Se trata de insumos, reparaciones menores y reposiciones habituales que permiten mantener en condiciones óptimas la operación. En un entorno regulado y sujeto a estrictos controles de seguridad, descuidar este rubro no es una opción.

La suma de estos porcentajes muestra que la totalidad del ingreso bruto queda prácticamente absorbida por la estructura de costos cuando se alcanza el volumen de equilibrio. El dato adquiere relevancia en un contexto donde no todas las estaciones logran sostener ese nivel de ventas. Aquellas que operan por debajo de ese umbral enfrentan dificultades para absorber los costos fijos, mientras que las que lo superan pueden comenzar a generar excedentes que permitan invertir, modernizar instalaciones o mejorar su competitividad.

El estudio también deja en claro la importancia de las unidades de negocio complementarias, como tiendas de conveniencia o servicios adicionales, que no fueron considerados en este ejercicio. En muchos casos, esos ingresos adicionales contribuyen a equilibrar la balanza y a compensar márgenes ajustados en la venta de combustibles.

0 comentarios