")

")

")

El precio de los combustibles vuelve a ocupar un lugar central en la discusión económica de América Latina. Cada incremento en el valor internacional del petróleo no solo repercute sobre el costo de llenar el tanque, sino que también termina trasladándose al resto de la economía a través del transporte, la logística y la producción. En ese contexto, un nuevo informe de la Comisión Económica para América Latina y el Caribe puso cifras concretas al fenómeno y reveló qué países serían los más afectados por el impacto inflacionario.

El organismo analizó distintos escenarios de evolución del mercado petrolero durante 2026 y concluyó que el efecto directo sobre el Índice de Precios al Consumidor variará significativamente entre los países, dependiendo del peso que tienen los productos energéticos dentro de la canasta de consumo y del grado de traslado de las variaciones internacionales hacia los valores que pagan los consumidores.

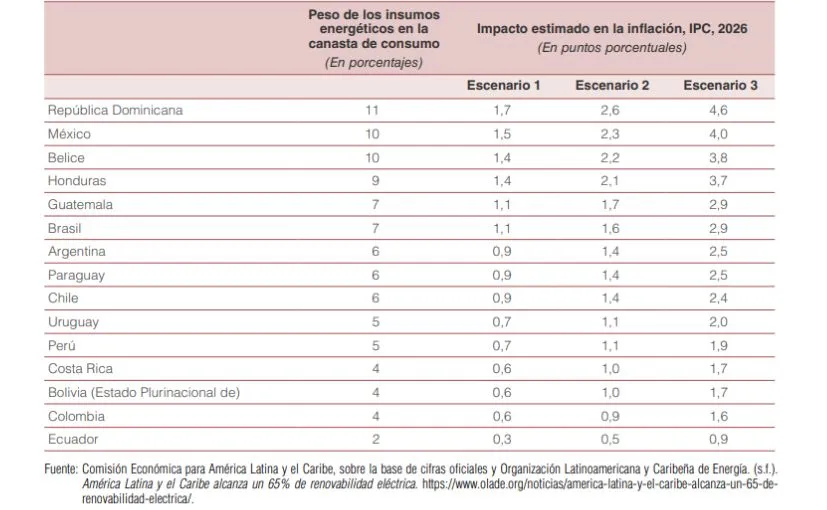

Para elaborar las proyecciones, la CEPAL tomó como referencia un supuesto de transmisión del 60 por ciento de los aumentos internacionales a los precios domésticos, siguiendo una metodología desarrollada por Goldman Sachs. Bajo esa hipótesis, un incremento del 25 por ciento en los productos energéticos respecto de 2025 podría agregar entre 0,3 y 1,7 puntos porcentuales a la inflación anual, según el país.

En ese escenario, República Dominicana aparece como la economía más vulnerable. Allí, donde los combustibles representan el 11 por ciento de la canasta de consumo, el impacto directo alcanzaría 1,7 puntos porcentuales. Le siguen México, con 1,5 puntos; Belice y Honduras, ambos con 1,4; mientras que Guatemala y Brasil registrarían un efecto de 1,1 puntos porcentuales.

Argentina integra un segundo grupo de países con menor sensibilidad al aumento del petróleo. De acuerdo con el estudio, los productos energéticos representan alrededor del 6 por ciento de la canasta de consumo, por lo que una suba del 25 por ciento en los precios internacionales añadiría aproximadamente 0,9 puntos porcentuales a la inflación anual. El mismo nivel se proyecta para Paraguay y Chile.

Más abajo aparecen Uruguay y Perú, con un impacto estimado de 0,7 puntos porcentuales; Costa Rica, Bolivia y Colombia, con 0,6; mientras que Ecuador sería el país menos afectado, con apenas 0,3 puntos porcentuales, debido al reducido peso relativo de los combustibles dentro de su estructura de consumo.

La diferencia entre las economías responde, principalmente, a dos factores. El primero es la importancia que tienen la nafta, el gasoil y otras fuentes energéticas dentro del gasto de los hogares. El segundo está relacionado con las políticas públicas de cada gobierno para amortiguar las variaciones internacionales mediante subsidios, reducción de impuestos o mecanismos de estabilización.

Sin embargo, la CEPAL aclara que estas estimaciones reflejan únicamente el impacto directo sobre el IPC. En la práctica, el efecto suele ser mayor porque los combustibles atraviesan toda la cadena productiva.

El encarecimiento del transporte incrementa los costos de distribución de alimentos, productos industriales e insumos para diferentes actividades económicas. Esa presión termina trasladándose paulatinamente a los precios finales, generando un efecto de segunda ronda que amplifica las tensiones inflacionarias.

El organismo también evaluó escenarios más exigentes. Si el petróleo promediara 95 dólares por barril durante 2026 -equivalente a un aumento del 38 por ciento respecto del promedio de 2025 el aporte adicional a la inflación oscilaría entre 0,5 y 2,6 puntos porcentuales.

En un escenario extremo, con un barril de 115 dólares y un alza del 67 por ciento frente al año anterior, las diferencias se amplían aún más. República Dominicana podría sumar hasta 4,6 puntos porcentuales de inflación, México alcanzaría 4 puntos, Belice 3,8 y Honduras 3,7. Argentina, por su parte, vería un impacto directo estimado de 2,5 puntos porcentuales, nuevamente por debajo de las economías más expuestas de la región.

No obstante, la CEPAL advierte que estas cifras no deben interpretarse como resultados inevitables. El efecto final dependerá de las decisiones que adopte cada país para contener el traslado a los precios internos y de la velocidad con que las empresas incorporen el mayor costo de la energía en sus estructuras.

0 comentarios